Podczas zakupu mieszkania, terminologia odgrywa kluczową rolę. Istotnym aspektem umów przedwstępnych są kwestie związane z wpłatą zaliczki lub zadatku, zatem warto zwrócić na nie szczególną uwagę. Często Zainteresowani mylą te pojęcia, co zazwyczaj prowadzi do kosztownych omyłek. Należy podkreślić, że zadatek i zaliczka to zupełnie różne rzeczy! Każda z tych form niesie ze sobą inne konsekwencje, a w praktyce znacząco się różnią. Na przykład, zadatek formalnie reguluje Kodeks cywilny i musi być jednoznacznie określony w umowie. Jednak zastanów się, co się stanie, gdy nie wskaźesz go jako "zadatek"? Taka sytuacja może tragicznie wpłynąć na twoje finanse!

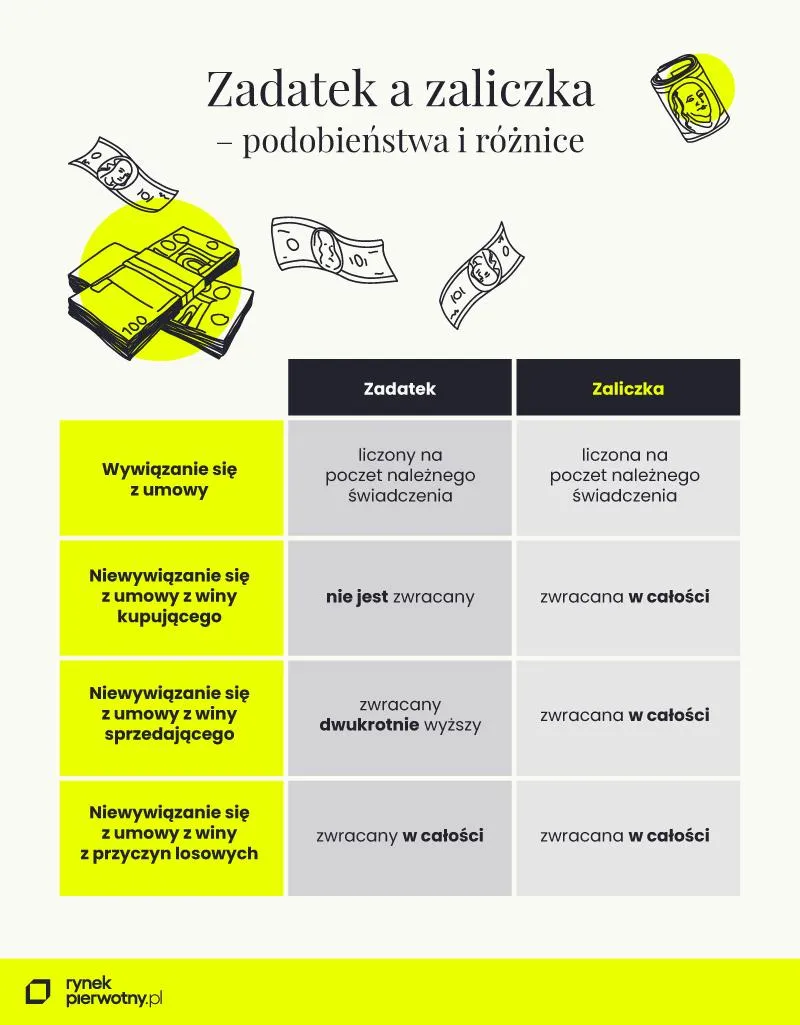

- Zadatek jest regulowany przez przepisy prawa, natomiast zaliczka nie ma solidnych podstaw prawnych.

- W przypadku niedotrzymania umowy, zadatek można zatrzymać lub żądać jego podwójności, podczas gdy zaliczka jest łatwiejsza do odzyskania.

- Zadatek mobilizuje sprzedającego do dotrzymania umowy, natomiast zaliczka jest mniej zobowiązująca i nie wymusza takiej odpowiedzialności.

- Wybór zaliczki może być korzystny w sytuacji niepewności kredytowej, podczas gdy zadatek jest lepszym zabezpieczeniem dla zdecydowanych kupujących.

- Ostateczny wybór między zaliczką a zadatkiem powinien być dostosowany do osobistych okoliczności oraz pewności dalszych kroków w transakcji.

Zadatek działa jak klinga przyciśnięta do gardła emocji kupującego – gdy zdecydujesz się na wycofanie, tracisz pieniądze! Jednak nie zapominaj, że jeśli sprzedający ma inne plany i nie wywiąże się z umowy, zobowiązany jest zwrócić ci dwukrotność wpłaconej kwoty. To działa jak silny środek motywacyjny dla obu stron. W przeciwieństwie do tego, zaliczka, będąca formą bardziej nonszalancką, może zostać zwrócona za każdym razem, kiedy pojawią się jakieś problemy. Taka forma wydaje się być atrakcyjna, zwłaszcza dla tych, którzy nie mają jeszcze pełnej pewności, że sfinalizują zakup mieszkania. Jednak trzeba być ostrożnym – brak konsekwencji na stronie sprzedającego oznacza także brak odpowiedzialności!

Zaliczka vs. Zadatek – Co wybrać?

Kiedy nadejdzie moment decyzji, co lepiej pasuje do twojej sytuacji, pamiętaj, że zadatek to poważna deklaracja. Gdy sprzedający otrzyma niezwykle atrakcyjną ofertę od innego kupca, z pewnością dwa razy zastanowi się, zanim zdecyduje się na rezygnację, ponieważ ryzykuje utratę dużych pieniędzy. Z drugiej strony, zaliczka przypomina jazdę na hulajnodze bez trzymania się kierownicy – z pozoru jest fajnie, ale gdy stracisz równowagę, możesz doświadczyć nieprzyjemnego upadku! W przypadku zaliczki sprzedającego niewiele kosztuje zwrot kwoty, co czyni tę formę znacznie bardziej korzystną dla niego. Dlatego, jeżeli stawiasz na bezpieczeństwo finansowe przy zakupie, lepiej zastanów się, czy zadatek może być kluczem do zrealizowania marzeń o własnym lokum!

Zaliczka a zadatek – wpływ na umowę kupna-sprzedaży

Zakup mieszkania stanowi nie lada wyzwanie, które często przypomina kręty tor wyścigowy, pełen zakrętów oraz nieprzewidzianych sytuacji. Wśród licznych formalności, jakie musisz spełnić, szczególnie dwa terminy – zaliczka i zadatek – często pojawiają się na horyzoncie. Wyglądają one podobnie niczym dwaj bracia, jednak mają zupełnie różne charaktery, co może wprowadzić nierozważnego kupującego w kłopoty! Kto by pomyślał, że jedno słowo zawarte w umowie może zadecydować o tym, czy dasz radę zakończyć transakcję z poczuciem triumfu, czy raczej zasmucisz się na jej końcu?

Przyjrzyjmy się teraz bliżej zadatkowi! Można powiedzieć, że zadatek działa jak dobry detektyw – opiera się na swoich przepisach prawnych, które charakteryzują się dokładnością oraz konsekwencjami. Kodeks cywilny jasno precyzuje, że w przypadku, gdy jedna ze stron nie dotrzyma umowy, druga ma prawo zatrzymać wpłacony zadatek lub żądać jego podwójności. W związku z tym, wpłacając zadatek, kupujący nie tylko demonstruje chęć zakupu, ale także zyskuje swoisty „pistolet z zapasem amunicji”, co sprawia, że sprzedający musi być czujny, aby nie ponieść strat, jeśli sam zdecyduje się wycofać z transakcji.

Zaliczka – elastyczna, ale nie zawsze pewna

Skupmy się teraz na naszej drugiej opcji, czyli zaliczce. W tej kwestii sprawa okazuje się znacznie bardziej niepewna, ponieważ zaliczka nie posiada takich solidnych fundamentów prawnych jak zadatek. Traktując ją jako „miękki” wstęp, można zauważyć, że wspiera kupującego, który w razie kłopotów z uzyskaniem kredytu może po prostu odzyskać wpłaconą kwotę, niezależnie od okoliczności. Niestety, sprzedający może to wykorzystać – czasami bowiem zdarza się, że otrzyma lepszą ofertę i zdecyduje się sprzedać mieszkanie innemu kupcowi.

Decydując się na zakup mieszkania, warto zrozumieć, że choć zaliczka oferuje elastyczność, nie zabezpiecza interesów kupującego tak skutecznie jak zadatek. Nikt przecież nie chciałby stracić czasu na formalności, a następnie nie posiadać ani nieruchomości, ani pieniędzy. Z kolei zadatek, mimo większego ryzyka utraty pieniędzy, mobilizuje sprzedającego do dotrzymywania umowy. Dlatego warto przemyśleć, która z tych „form płatności” najlepiej odpowiada Twojej sytuacji, ponieważ ten wybór może okazać się kluczem do szczęśliwego zakończenia całej transakcji!

Oto kluczowe różnice między zaliczką a zadatkiem:

- Zadatek jest regulowany przez przepisy prawa, zaliczka nie.

- W przypadku zadatku, w przypadku niedotrzymania umowy, można zatrzymać pieniądze lub żądać ich podwójności.

- Zadatek mobilizuje sprzedającego do dotrzymania umowy, podczas gdy zaliczka jest mniej zobowiązująca.

- Zaliczka może być łatwiejsza do odzyskania w razie problemów z kredytem.

| Aspekt | Zadatek | Zaliczka |

|---|---|---|

| Regulacja prawna | Regulowany przez przepisy prawa | Nie posiada solidnych fundamentów prawnych |

| Skutki niedotrzymania umowy | Można zatrzymać pieniądze lub żądać ich podwójności | Łatwiejsza do odzyskania, niezależnie od okoliczności |

| Mobilizacja sprzedającego | Mobilizuje sprzedającego do dotrzymania umowy | Jest mniej zobowiązująca |

| Ryzyko dla kupującego | Większe ryzyko utraty pieniędzy | Elastyczność, ale nie zabezpiecza interesów tak skutecznie |

Czy wiesz, że wybór między zaliczką a zadatkiem może wpłynąć nie tylko na zabezpieczenie transakcji, ale również na możliwość negocjacji warunków umowy? Przy zadatku sprzedający jest bardziej skłonny do ustępstw, ponieważ obawia się utraty pieniędzy, podczas gdy przy zaliczce może nie być tak zdeterminowany.

Zaliczka czy zadatek – co to oznacza dla zabezpieczenia transakcji?

Decyzja o zakupie mieszkania to jedno z tych życiowych wyzwań, które wywołują zarówno ekscytację, jak i stres. Ponadto, dodatkowo pojawiają się tajemnicze terminy takie jak „zaliczka” oraz „zadatek”, które mogą przyprawić każdego o zawrót głowy. Oba terminy występują w umowach przedwstępnych, jednak różnice między nimi są równie wyraźne jak różnice między kotem a psem – oba te zwierzęta są znakomitymi towarzyszami, ale ich zasady zachowania zupełnie się od siebie różnią! Wspólnie przyjrzymy się, co dokładnie znaczą zaliczka i zadatek oraz jak wpływają na zabezpieczenie transakcji nieruchomości.

Najpierw zajmiemy się zadatkiem, który swoje źródło ma w kodeksie cywilnym. Możemy więc powiedzieć, że wpłacając zadatek, zobowiązujemy się do „obietnicy” umowy. Jak to przekłada się na praktykę? Jeśli kupujący wycofa się z transakcji, traci wpłacony zadatek, co działa jak głos rozsądku w jego głowie: „Czy na pewno chcesz to zrobić?”. Z drugiej strony, gdy sprzedający nie dotrzymuje umowy, zobowiązany będzie do oddania kupującemu podwójnej wartości zadatku. Dzięki temu obie strony zostają zmotywowane do pomyślnego zakończenia transakcji, ponieważ nikt nie pragnie tracić pieniędzy!

Różnice między zaliczką a zadatkiem – co musisz wiedzieć?

Przejdźmy teraz do zaliczki. Ach, zaliczka! To ten sympatyczny, ale mało skuteczny kuzyn zadatku. Kiedy jako kupujący wpłacisz zaliczkę i postanowisz się wycofać z transakcji, bez względu na powód – masz gwarancję, że otrzymasz zaliczkę z powrotem w całości. Proste, prawda? Tyle że sprzedający ma znacznie mniej napięcia, gdyż nic nie traci, nawet jeśli zmieni zdanie. Dlatego, jeśli chcesz zabezpieczyć swój interes, pamiętaj, że zaliczka raczej nie zapewnia silnej ochrony.

Podsumowując nasze krótkie zestawienie, zadatek stanowi mocne zabezpieczenie transakcji, które oferuje realną motywację dla obu stron, natomiast zaliczka to raczej symboliczne potwierdzenie poważnych zamiarów. W takim razie, jaki wybór jest lepszy? Dla zdecydowanych kupujących, którzy mają pewność, że transakcja dojdzie do skutku, zadatek sprawdzi się doskonale. Z kolei ci, którzy oczekują elastyczności, mogą skusić się na zaliczkę. Tylko pamiętajcie – nie każdy influencer na rynku nieruchomości zasługuje na miano eksperta!

Przykłady praktyczne: kiedy wybrać zaliczkę, a kiedy zadatek?

Decyzja o wyborze między zaliczką a zadatkiem przy zakupie nieruchomości przypomina wybór między smaczną zupą a soczystą sałatką. Obie opcje mają swoje zalety, ale która z nich jest lepsza? W uproszczeniu, zaliczka pełni rolę elastycznego zabezpieczenia na poczet przyszłej umowy, a jej konsekwencje finansowe są znacznie mniej dotkliwe. W sytuacji, gdy któraś ze stron, zarówno kupujący, jak i sprzedający, zdecyduje się na rezygnację, zaliczka zostaje po prostu zwrócona. Z kolei zadatek można określić jako cichego bohatera transakcji – oparty na przepisach prawnych, skutecznie motywuje obie strony do dotrzymania warunków umowy.

Różnice jak z nieba wzięte

Różnice między tymi dwiema formami płatności mogą okazać się kluczowe w momencie, gdy coś pójdzie nie tak. W przypadku zadatku, gdy kupujący zdecyduje się wycofać z transakcji, cała wpłata przepadnie. Z drugiej strony, sprzedający, który nie wypełni umowy, musi zwrócić kupującemu zadatek w podwójnej wysokości. Taki mechanizm zabezpiecza interesy obu stron – nikt nie chce stracić dużych pieniędzy, dlatego warto trzymać zasady i zyski w ryzach!

Kiedy wybrać? To zależy!

Ostateczny wybór formy zabezpieczenia powinien być ściśle związany z naszą sytuacją. Kiedy jesteśmy pewni swoich zamiarów oraz mamy zaufanie do drugiej strony, zadatek może okazać się lepszym rozwiązaniem. Natomiast, gdy w grę wchodzi kredyt, a my nie jesteśmy pewni jego uzyskania, zaliczka staje się naszym sprzymierzeńcem. Zanim podejmiesz decyzję, dokładnie przemyśl, kto będzie dysponował Twoimi pieniędzmi. Jak mawiają, lepiej dmuchać na zimne niż płakać nad rozlanym mlekiem – w tym przypadku, nad utratą pieniędzy!

Poniżej przedstawiam kilka kluczowych informacji dotyczących różnic między zaliczką a zadatkiem:

- Zaliczka jest zwracana w przypadku rezygnacji ze strony kupującego.

- Zadatek może przepaść, gdy kupujący się wycofa.

- Sprzedający musi zwrócić zadatek w podwójnej wysokości, jeśli nie wypełni umowy.

- Zaliczka staje się korzystniejsza przy niepewności kredytowej.