Wybór idealnego kredytu na wykończenie wymarzonego domu stanowi kluczowy krok w realizacji Twoich marzeń. Od lipca 2026 roku dostępny jest Bezpieczny Kredyt 2 procent, który nie tylko wspiera zakup nieruchomości, ale również finansowanie jej wykończenia. Jak już zgłębiasz ten temat, sprawdź, jak łatwo obliczyć koszt wykończenia domu. To doskonała wiadomość dla osób planujących wprowadzenie się do nowego mieszkania w stanie deweloperskim lub zakończenie budowy domu. W ramach programu można sfinansować takie koszty jak tynkowanie, malowanie czy montaż podłóg.

- Bezpieczny Kredyt 2 procent dostępny od lipca 2026 roku wspiera zakup i wykończenie nieruchomości.

- Maksymalna kwota kredytu to 500 tys. zł dla singli i 600 tys. zł dla małżeństw oraz rodzin z dziećmi.

- Wymagana jest szczegółowa dokumentacja, w tym kosztorys budowlano-wykończeniowy oraz ocena zdolności kredytowej.

- Możliwość skorzystania z gwarancji BGK w przypadku braku wkładu własnego.

- Obowiązek zamieszkania w nowym lokalu w ciągu dwóch lat od nabycia prawa własności.

- Kluczowe etapy procesu to sprawdzenie kwalifikacji, przygotowanie kosztorysu, ustanowienie budżetu oraz złożenie wniosku o kredyt.

- Przykładowe wydatki na wykończenie obejmują malowanie, układanie płytek oraz instalacje elektryczne i hydrauliczne.

- Warto porównać oferty różnych banków, takich jak PKO BP, Alior Bank i mBank, aby znaleźć najlepsze warunki kredytowe.

Zanim skorzystasz z tej atrakcyjnej oferty, warto zapoznać się z kilkoma istotnymi wymaganiami. Na przykład, jeśli zamierzasz ubiegać się o kredyt jako singiel, możesz otrzymać maksymalnie 500 tys. zł na zakup i wykończenie lokalu. W przypadku małżeństw oraz rodzin z dziećmi limit wynosi aż 600 tys. zł. Dlatego warto wcześniej przemyśleć swoje plany finansowe, aby upewnić się, że wykorzystasz wszystkie dostępne środki.

Kredyt wymaga odpowiednich dokumentów i oceny zdolności kredytowej

Jednym z kluczowych warunków uzyskania Bezpiecznego Kredytu 2 procent jest przedłożenie bankowi szczegółowego kosztorysu budowlano-wykończeniowego. Ten ważny dokument pozwala określić, ile środków potrzebujesz na realizację swoich planów. Dodatkowo, bank oceni Twoją zdolność kredytową na podstawie przedstawionych dochodów, co także wpływa na maksymalną kwotę kredytu. Co istotne, jeżeli nie masz wkładu własnego, możesz skorzystać z gwarancji BGK, co zwiększa dostępność kredytu dla wielu osób.

Planując wykończenie swojego wymarzonego domu, warto skorzystać z dostępnych programów wsparcia finansowego. Dzięki nim łatwiej zrealizujesz swoje marzenia o idealnym wnętrzu.

Nie zapominaj, że aby cieszyć się przywilejami związanymi z Bezpiecznym Kredytem 2 procent, musisz w ciągu dwóch lat od nabycia prawa własności zamieszkać w nowym lokalu. Jak już zgłębiasz ten temat, przeczytaj, jak w prosty sposób sfinansować budowę domu na kredyt. Dlatego tak ważne jest, aby starannie zaplanować wydatki związane z wykończeniem i trzymać budżet pod kontrolą. Prowadzenie precyzyjnych kalkulacji umożliwi Ci uniknięcie nieprzyjemnych niespodzianek oraz pozwoli na płynne wprowadzenie się do wykończonego w wymarzonym stylu domu lub mieszkania.

Jak sfinansować wykończenie domu marzeń z Bezpiecznym kredytem 2 procent?

Bezpieczny kredyt 2 procent to program, który daje młodym osobom szansę na sfinansowanie zakupu oraz wykończenia wymarzonego domu lub mieszkania na korzystnych warunkach. W tym artykule przedstawiamy szczegółowy przewodnik, który pomoże Ci krok po kroku zrealizować wykończenie swojego lokalu w ramach tego programu.

- Sprawdzenie kwalifikacji do programu: Zanim rozpocznieš proces aplikacji, upewnij się, że spełniasz wszystkie wymagania. Wiek nie może przekraczać 45 lat, a osoba wnioskująca nie może być właścicielem żadnego mieszkania ani domu. Wyjątek stanowią małżeństwa lub rodzice wspólnego dziecka, gdzie przynajmniej jedna osoba musi spełniać warunek wieku. Dlatego warto dokładnie przeanalizować swoją sytuację rodzinną oraz finansową, aby upewnić się, że kwalifikujesz się do programu.

- Oswojenie się z limitami kredytowymi: Dowiedz się, jakie maksymalne kwoty kredytu możesz uzyskać. Na przykład, singiel może ubiegać się o 500 tys. zł, natomiast małżeństwa lub rodziny z dziećmi mogą starać się o 600 tys. zł. Zrozumienie tych limitów pozwoli Ci w przyszłości lepiej oszacować potrzebne środki na wykończenie nieruchomości.

- Oszałamiający kosztorys budowlany: Przygotowanie szczegółowego kosztorysu dotyczącego wykończenia nieruchomości to kluczowy krok. Ustal koszty poszczególnych prac takich jak malowanie, kafelkowanie czy montaż stolarki okiennej. Pamiętaj, aby uwzględnić również zakup materiałów oraz zarezerwować pewien zapas finansowy na ewentualne wzrosty cen. Bank będzie wymagał przedstawienia tego dokumentu przy składaniu wniosku o kredyt.

- Ustalenie budżetu na wykończenie: Ważne jest, aby włączyć koszty wykończenia do całkowitej wartości kredytu, aby uniknąć dodatkowych wydatków, których nie będziesz w stanie pokryć. Bezpieczny kredyt 2 procent obejmuje nie tylko koszty zakupu czy budowy, ale także wykończenia. Dlatego upewnij się, że wszystkie wydatki znalazły się w wniosku kredytowym.

- Złożenie wniosku o kredyt: Wybierz bank, w którym złożysz wniosek o Bezpieczny kredyt 2 procent. Możesz skorzystać z oferty różnych banków współpracujących z Bankiem Gospodarstwa Krajowego (BGK). Przygotuj wszystkie niezbędne dokumenty, takie jak kosztorys, zaświadczenie o dochodach oraz dokumenty potwierdzające Twoją tożsamość.

- Monitorowanie postępu procedury kredytowej: Po złożeniu wniosku regularnie kontaktuj się z bankiem, aby na bieżąco monitorować status swojej aplikacji. Możesz potrzebować dostarczyć dodatkowe informacje lub dokumenty, dlatego bądź gotowy na natychmiastowe reagowanie na prośby banku.

- Kontrakt z wykonawcą: Gdy otrzymasz kredyt, zatrudnij solidnego wykonawcę do realizacji prac wykończeniowych. Upewnij się, że wszystkie umowy są spisane na piśmie, a terminy realizacji są jasno określone. Dzięki temu unikniesz problemów podczas wykończenia mieszkania.

Jeśli odpowiednio przygotujesz się i zaplanujesz cały proces, Bezpieczny kredyt 2 procent może okazać się doskonałym narzędziem do realizacji marzeń o idealnym domu. Pamiętaj, aby starannie przemyśleć każdy krok, co pozwoli na sprawne i bezproblemowe przeprowadzenie całej procedury.

| Warunki | Wymagania |

|---|---|

| Maksymalna kwota kredytu dla singli | 500 tys. zł |

| Maksymalna kwota kredytu dla małżeństw i rodzin z dziećmi | 600 tys. zł |

| Dokumenty wymagane do uzyskania kredytu | Szczegółowy kosztorys budowlano-wykończeniowy |

| Ocena zdolności kredytowej | Na podstawie przedstawionych dochodów |

| Możliwość skorzystania z gwarancji | Gwarancja BGK (w przypadku braku wkładu własnego) |

| Obowiązek zamieszkania w nowym lokalu | W ciągu dwóch lat od nabycia prawa własności |

Jak oszacować koszty wykończenia domu przy zaciąganiu kredytu?

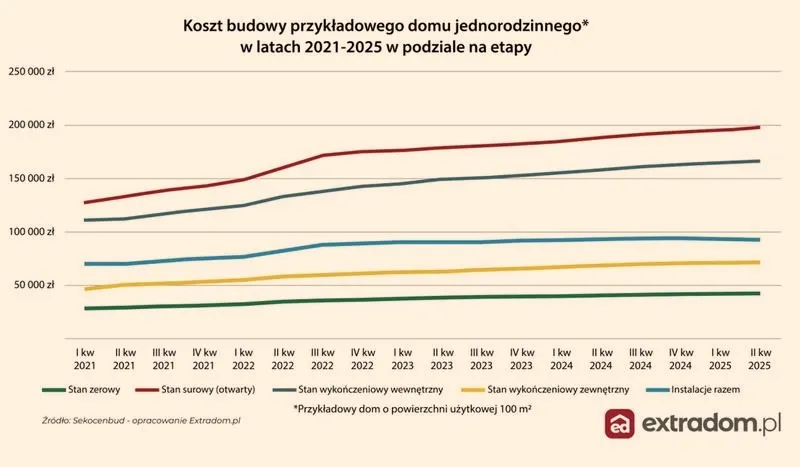

Przy planowaniu wykończenia domu myślę o kilku kluczowych krokach, które mają ogromne znaczenie, zwłaszcza gdy rozważam zaciągnięcie kredytu, na przykład Bezpiecznego Kredytu 2 procent. Zanim odwiedzę bank, powinienem oszacować wszystkie koszty związane z wykończeniem nieruchomości, co ma wpływ na dalsze decyzje. Dlatego niezwykle istotne staje się dokładne policzenie, na co będę musiał wydać pieniądze. Od zakupu materiałów budowlanych po usługi wykonawców, każdy element wymaga staranności. Pamiętam, że banki oczekują szczegółowego kosztorysu, który usystematyzowuje wydatki na konkretnych etapach prac wykończeniowych.

Warto zatem mieć na uwadze, że Bezpieczny Kredyt 2 procent przyznają na całkowitą kwotę zakupu oraz wykończenia. Oznacza to, że muszę wziąć pod uwagę wszystkie przewidywane koszty związane z wykończeniem. Jeśli zignoruję te wydatki, później mogę się rozczarować brakiem wystarczających środków na pokrycie wszystkich kosztów. Dobrym pomysłem pozostaje zaplanowanie pewnej rezerwy, na przykład na wypadek wzrostu cen materiałów budowlanych lub wystąpienia nieprzewidzianych wydatków podczas wykończenia.

Bezpieczny kredyt 2 procent jako doskonałe rozwiązanie na wykończenie

Również przy ubieganiu się o Bezpieczny Kredyt 2 procent kluczowe staje się zadbanie o odpowiednią zdolność kredytową. Bank szczegółowo przeanalizuje moje dochody oraz wydatki, dlatego warto mieć wszystko uporządkowane. Zgromadzenie dokumentów potwierdzających źródło dochodu to konieczność. Muszę mieć również na uwadze, że w przypadku braku wkładu własnego, będę zmuszony skorzystać z gwarancji oferowanej przez BGK. Oprócz starannego przygotowania budżetu, warto zasięgnąć porady u specjalistów zajmujących się wykończeniem wnętrz, aby zyskać świadomość o aktualnych cenach usług oraz materiałów dostępnych na rynku.

Poniżej przedstawiam kilka kluczowych dokumentów, które warto zgromadzić przed ubieganiem się o kredyt:

- Zaświadczenie o dochodach z pracy lub działalności gospodarczej

- Wyciągi bankowe z ostatnich kilku miesięcy

- Dokument tożsamości

- Akt notarialny potwierdzający zakup nieruchomości

- Dokumenty dotyczące zobowiązań finansowych, jeśli występują

Planując wykończenie domu, ważne jest, aby podejść do całego procesu z rozwagą i dokładnością. Tylko wtedy można uniknąć nieprzyjemnych niespodzianek finansowych.

Na koniec, po zaciągnięciu kredytu mam aż dwa lata na przeprowadzenie wszelkich prac wykończeniowych i zamieszkanie w nowym lokum. To czas, w którym mogę bez zmartwień urządzać swoje wymarzone miejsce na ziemi. Również istotne staje się, aby podczas planowania budżetu uwzględnić wszystkie aspekty związane z wykończeniem. Dzięki temu uniknę momentu, w którym mogę stracić dopłaty do kredytu. Dlatego potrzeba odpowiedniego zaplanowania oraz oszacowania wszystkich wydatków, co pozwoli mi bez obaw przystąpić do realizacji projektu swojego wymarzonego domu.

Ciekawostką jest, że wiele osób nie uwzględnia w swoim budżecie kosztów związanych z wykończeniem, takich jak opłaty za media, odwodnienia czy zagospodarowanie terenu. Te wydatki mogą znacząco wpłynąć na całkowity koszt inwestycji, dlatego warto je uwzględnić już na etapie planowania.

Bezpieczny kredyt 2 procent - które banki oferują najlepsze warunki?

Bezpieczny Kredyt 2 procent to jedna z interesujących ofert, które niedawno pojawiły się na rynku. Program ten zyskał popularność od momentu swojego debiutu, ponieważ odpowiada na potrzeby młodych ludzi oraz rodzin marzących o własnym mieszkaniu. Dzięki atrakcyjnemu oprocentowaniu, które wynosi jedynie dwa procent, możemy sfinansować nie tylko zakup nieruchomości, ale również jej wykończenie. Jeśli zatem zastanawiacie się nad skorzystaniem z tego kredytu, zdecydowanie warto przyjrzeć się propozycjom różnych banków.

Różne instytucje finansowe w Polsce podjęły decyzję o wprowadzeniu ofert związanych z Bezpiecznym Kredytem. Wśród głównych banków, które biorą udział w tym programie, znajdziemy PKO BP, Alior Bank oraz mBank. Każdy z tych banków oferuje nieco odmienne warunki, dlatego warto dokładnie zapoznać się z ich ofertami. Porównanie marż, opłat oraz dodatkowych usług może przynieść wymierne korzyści. Czasami zdarza się, że niektóre banki proponują korzystniejsze opcje dla klientów składających wnioski, na przykład w postaci promocyjnych prowizji lub zniżek na dodatkowe produkty finansowe.

Najwięksi gracze na rynku oferujący Bezpieczny Kredyt 2 procent

Choć oferty banków mogą różnić się szczegółami, większość z nich stosuje podobne zasady przyznawania kredytów w ramach Bezpiecznego Kredytu 2 procent. Ostateczna decyzja co do przyznania środków oraz ich wysokości zależy głównie od zdolności kredytowej wnioskodawcy oraz wysokości wkładu własnego. Warto pamiętać, że brak wkładu własnego nie stanowi przeszkody, ponieważ można ubiegać się o gwarancję Banku Gospodarstwa Krajowego, co otwiera przed nami dodatkowe opcje. Cała sytuacja sprawia, że jeśli myślimy o zakupie pierwszej nieruchomości, Bezpieczny Kredyt 2 procent jawi się jako doskonałe rozwiązanie.

Podsumowując, przed podjęciem decyzji o wyborze banku i złożeniu wniosku, warto skontaktować się z doradcą finansowym, który pomoże nam wybrać najlepszą ofertę dostosowaną do naszych potrzeb. Dzięki przemyślanej strategii możemy znacząco ułatwić sobie proces zakupu wymarzonego mieszkania czy domu, który urządzimy według własnych upodobań. Wybór odpowiedniego banku oraz korzystnych warunków kredytu stanowi klucz do sukcesu w tej kwestii.

Ciekawostką jest to, że niektóre banki oferujące Bezpieczny Kredyt 2 procent mogą mieć dodatkowe promocje, takie jak preferencyjne oprocentowanie na inne produkty bankowe, co może przynieść dodatkowe oszczędności w dłuższej perspektywie.

Przykładowe wydatki w ramach Bezpiecznego Kredytu na wykończenie nieruchomości

Bezpieczny Kredyt 2 procent stanowi znakomitą propozycję dla osób, które planują wykończenie nowego mieszkania lub domu. Dzięki temu programowi mogłem sfinansować kluczowe prace, co pozwoliło mi dostosować przestrzeń do moich indywidualnych potrzeb. Nierzadko koszty wykończenia zaskakują, dlatego niezwykle istotne okazało się dla mnie to, aby mieć możliwość uwzględnienia ich w ramach zaciąganego kredytu. Dzięki temu mogłem zrealizować swój plan bez obaw o nadmierne wydatki. Skoro już zahaczamy o ten temat, sprawdź, jakie koszty możesz ponieść przy budowie domu 130 m2.

W ramach Bezpiecznego Kredytu 2 procent miałem możliwość pokrycia różnorodnych wydatków związanych z wykończeniem nieruchomości. Mówiąc konkretnie, miałem na myśli zarówno podstawowe prace, takie jak tynkowanie czy malowanie, jak i bardziej skomplikowane działania, na przykład układanie płytek oraz montaż stolarki okiennej. Ważne dla mnie było, że wszystkie te elementy mogłem skoordynować w jednym planie. Dzięki temu mogłem skoncentrować się na aranżacji wnętrza według własnego gustu, co znacząco zwiększyło komfort mojego mieszkania.

Wydatki na wykończenie domu lub mieszkania w ramach kredytu

Planowanie wydatków na wykończenie mieszkania wymaga staranności i przemyślenia. Jak już tu wpadłeś, odkryj inspirujące pomysły na wykończenie podmurówki domu. Zanim złożyłem wniosek o kredyt, zebrałem informacje na temat orientacyjnych kosztów prac. Kontaktując się z fachowcami, przygotowałem kosztorys, który obejmował nie tylko ceny robocizny, lecz także materiały budowlane. Dla mnie kluczowe było, aby mieć pewność, że nie przeoczyłem żadnego istotnego wydatku, gdyż to mogłoby wpłynąć na moją zdolność do sfinansowania całości projektu. Przy tak dużej inwestycji, ustalenie wszystkich szczegółów z wyprzedzeniem okazało się bardzo korzystne.

Wszystkie te przygotowania umożliwiły mi uniknięcie nieprzyjemnych niespodzianek. Pamiętam, że bank wymagał przedstawienia kosztorysu na etapie składania wniosku. To z kolei zmusiło mnie do dokładnego przemyślenia, które prace będą kluczowe dla komfortu mieszkania. Ostatecznie, cała ta układanka, zrealizowana w ramach Bezpiecznego Kredytu 2 procent, spełniła moje marzenie o idealnym domu. A skoro o tym mowa, sprawdź, jak uzyskać dofinansowanie na budowę domu.

W ramach mojego kosztorysu uwzględniłem następujące wydatki:

- Tynkowanie i malowanie ścian

- Układanie płytek w łazience i kuchni

- Montaż stolarki okiennej i drzwiowej

- Instalacja elektryczna i hydrauliczna

- Zakup materiałów budowlanych

Ciekawostką jest, że możliwość sfinansowania różnorodnych prac wykończeniowych w ramach Bezpiecznego Kredytu 2 procent sprawia, że wiele osób decyduje się na wykorzystanie profesjonalnych usług, co nie tylko podnosi jakość wykonania, ale również często zwiększa wartość nieruchomości na rynku.

Źródła:

- https://gethome.pl/blog/kredyt-2-procent-na-wykonczenie-domu-lub-mieszkania/

- https://nilen.pl/bezpieczny-kredyt-2-procent/

- https://z500.pl/kredyt-na-dom-kredyt-na-dzialke-kredyt-na-wykonczenie-co-po-bezpiecznym-kredycie-2-proc-w-2026-r

- https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

- https://www.sgb.pl/bezpiecznykredyt2procent/

Pytania i odpowiedzi

Jakie są główne korzyści wynikające z Bezpiecznego Kredytu 2 procent?Bezpieczny Kredyt 2 procent pozwala na sfinansowanie zarówno zakupu nieruchomości, jak i jej wykończenia na korzystnych warunkach. Oferuje atrakcyjne oprocentowanie, co czyni go interesującą opcją dla młodych osób oraz rodzin.

Jakie dokumenty są wymagane do uzyskania Bezpiecznego Kredytu 2 procent?Wymagane dokumenty obejmują szczegółowy kosztorys budowlano-wykończeniowy, zaświadczenie o dochodach oraz dokument tożsamości. Również ważne jest potwierdzenie zakupu nieruchomości oraz, jeśli są, dokumenty dotyczące innych zobowiązań finansowych.

Jakie są limity kredytowe dla singli i rodzin w ramach programu?Dla singli maksymalna kwota kredytu wynosi 500 tys. zł, natomiast małżeństwa oraz rodziny z dziećmi mogą ubiegać się o 600 tys. zł. Ważne jest, aby planując wydatki, uwzględnić te limity w swoim budżecie.

Co należy uwzględnić w kosztorysie wykończenia przy składaniu wniosku o kredyt?Kosztorys wykończenia powinien obejmować wszystkie istotne wydatki, takie jak tynkowanie, malowanie, układanie płytek oraz montaż stolarki okiennej. Powinno się również zarezerwować budżet na ewentualne wzrosty cen materiałów.

Czy można skorzystać z gwarancji BGK w przypadku braku wkładu własnego?Tak, brak wkładu własnego nie stanowi przeszkody w ubieganiu się o Kredyt, ponieważ można skorzystać z gwarancji Banku Gospodarstwa Krajowego (BGK). Ta opcja zwiększa dostępność kredytu dla wielu osób, które nie dysponują własnymi środkami.